Investigação

WoodMac prevê crescimento fotovoltaico global constante até 2032

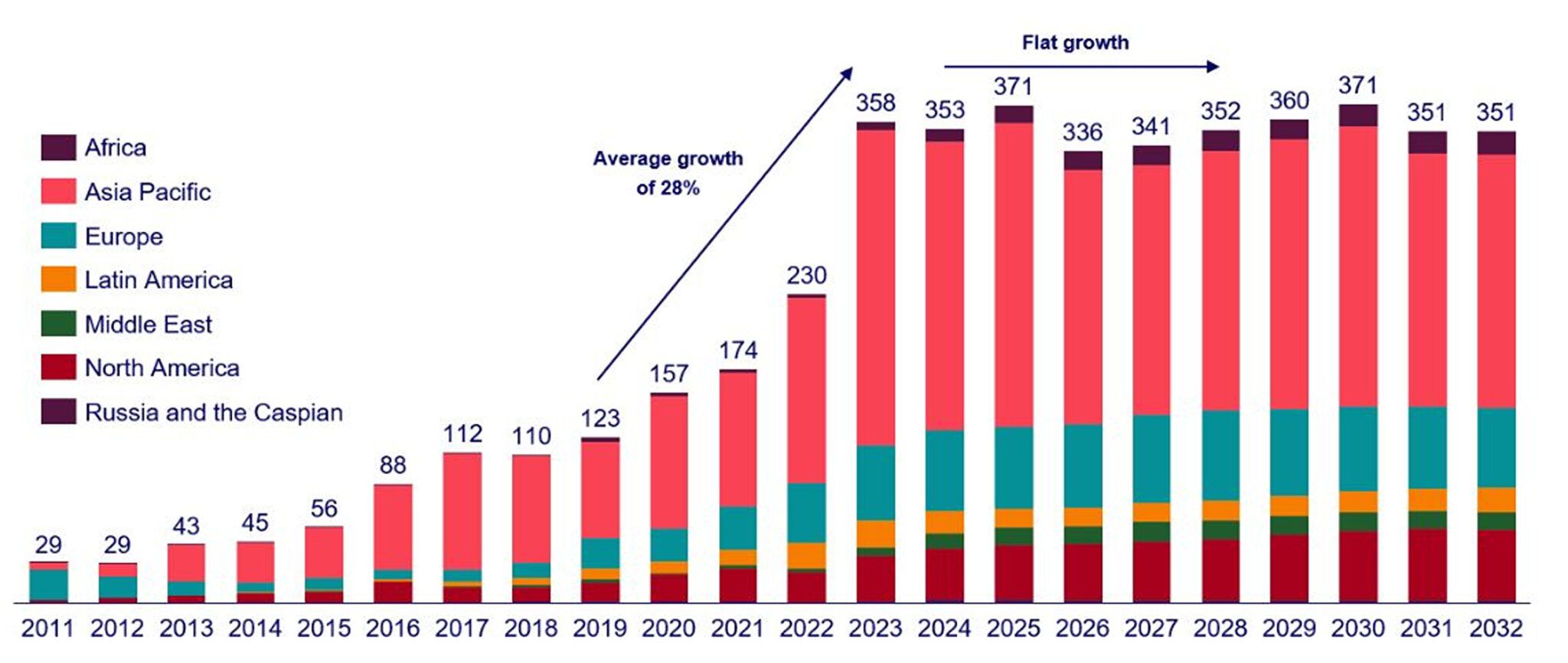

O último relatório da Wood Mackenzie, compartilhado com a revista pv, revela uma mudança significativa na indústria solar. Até 2024, espera-se uma transição de uma expansão rápida para uma fase mais estável e madura. O relatório prevê instalações solares globais com uma média de cerca de 350 gigawatts anuais de 2024 a 2032, atingindo um pico de 371 GW em 2025 e 2030.

A análise indica que o mercado solar, embora ainda substancialmente maior do que há alguns anos, experimentará uma desaceleração no crescimento. Isto marca uma progressão natural para indústrias em maturação. O relatório enfatiza a necessidade de adaptação das empresas solares, destacando o aumento da concorrência e a necessidade de melhorias de eficiência para permanecerem lucrativas.

Os principais mercados estão impulsionando essa mudança. A China, o maior mercado solar, poderá sofrer uma ligeira redução em 2024. Fatores como atrasos nos investimentos em infraestrutura de rede, mudanças nos esquemas de receita solar em escala de serviços públicos e uma desaceleração no crescimento solar distribuído contribuem para esta tendência.

O crescimento das instalações solares na Europa, que aumentou 38% em 2022 e 26% em 2023, deverá atingir uma média anual de 4% durante os próximos cinco anos. O declínio esperado é atribuído à redução dos efeitos da crise energética, à diminuição da expansão solar distribuída e às limitações de capacidade da infraestrutura da rede.

Nos Estados Unidos, prevê-se que o crescimento solar, de 27% entre 2019 e 2023, diminua para 6% entre 2024 e 2028. No entanto, espera-se que o impacto total da Lei de Redução da Inflação se materialize em 2024, potencialmente impulsionando projetos solares em escala de utilidade pública, auxiliando o segmento solar distribuído e triplicando o setor doméstico de fabricação de módulos para 40 GW até o final do ano.

Um desafio significativo pela frente é um “acerto de contas” para a fabricação de energia solar em 2024. O crescimento do mercado, impulsionado principalmente pela enorme capacidade de fabricação de módulos da China, levou a um excesso de oferta global. Isto resultou em preços recordes para os módulos chineses, representando um desafio para os planos nacionais da cadeia de abastecimento solar dos países. Muitas novas instalações podem não se concretizar, e as existentes podem enfrentar dificuldades devido ao declínio das taxas de utilização.

O relatório conclui que a produção solar, sempre um negócio difícil, enfrenta desafios sem precedentes dada a desaceleração da procura global. A inovação e a adaptabilidade serão fundamentais para que os fabricantes permaneçam viáveis neste cenário em evolução.

Nosso especialista entrará em contato com você se você tiver alguma dúvida!