Investigação

Prevendo a trajetória de energia renovável da Europa no início de 2024

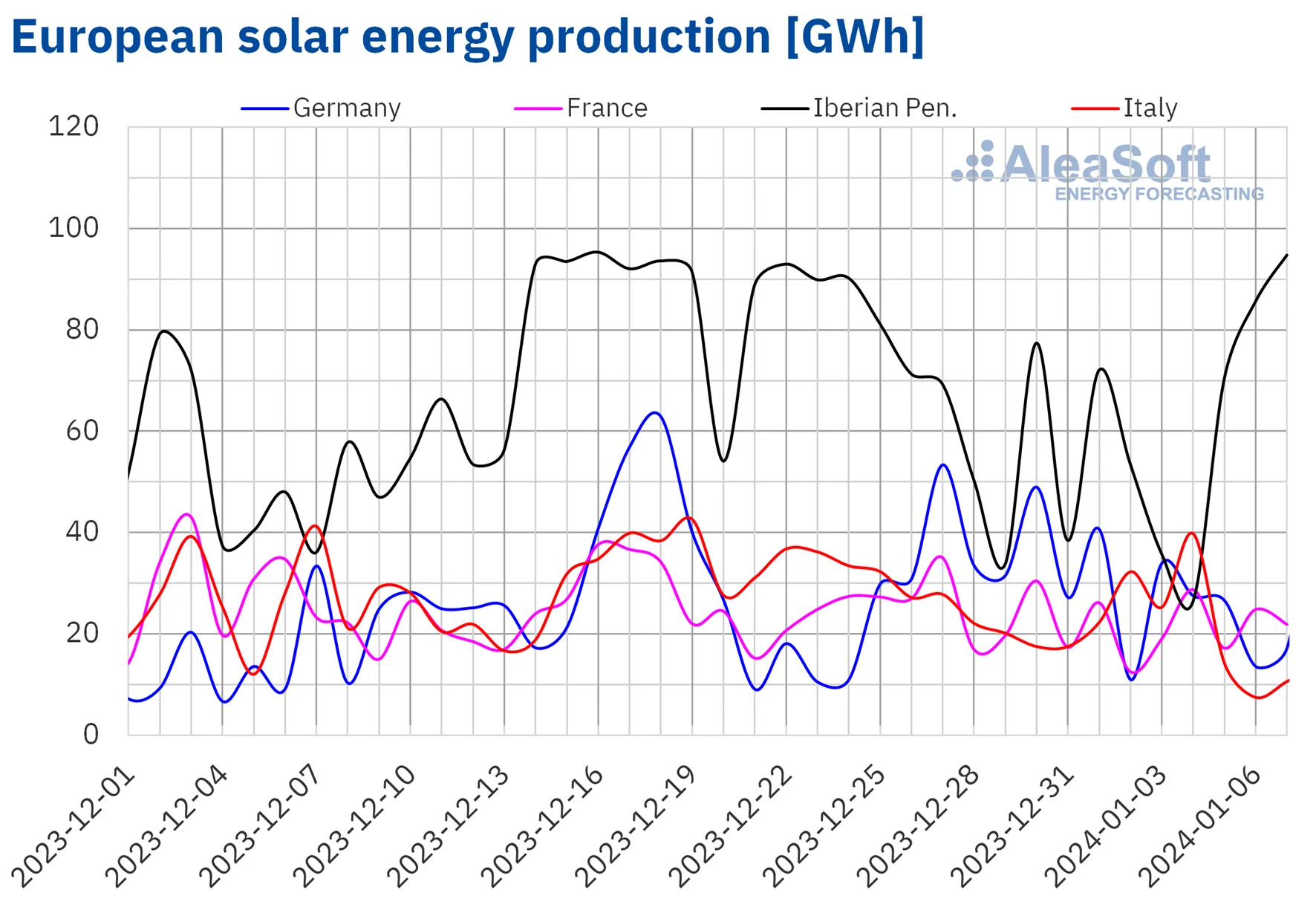

Durante a semana que começou em 1º de janeiro, a produção de energia solar registrou um declínio na maioria dos principais mercados de eletricidade da Europa em comparação com a semana anterior. A Alemanha registou a diminuição mais significativa, com uma queda de 33% na produção de energia solar. A Itália teve o menor declínio, apenas 7,7%. No entanto, a Península Ibérica contrariou esta tendência, apresentando um aumento de 4,0% na produção de energia solar, em grande parte devido a um notável aumento de 22% em Portugal. Notavelmente, no dia 7 de janeiro, a Espanha atingiu um pico na geração de energia solar, produzindo 80 GWh, o maior desde o final de novembro do ano anterior.

AleaSoft Energy Forecasting prevê um aumento na produção de energia solar na Alemanha, Itália e Espanha na semana seguinte a 8 de janeiro.

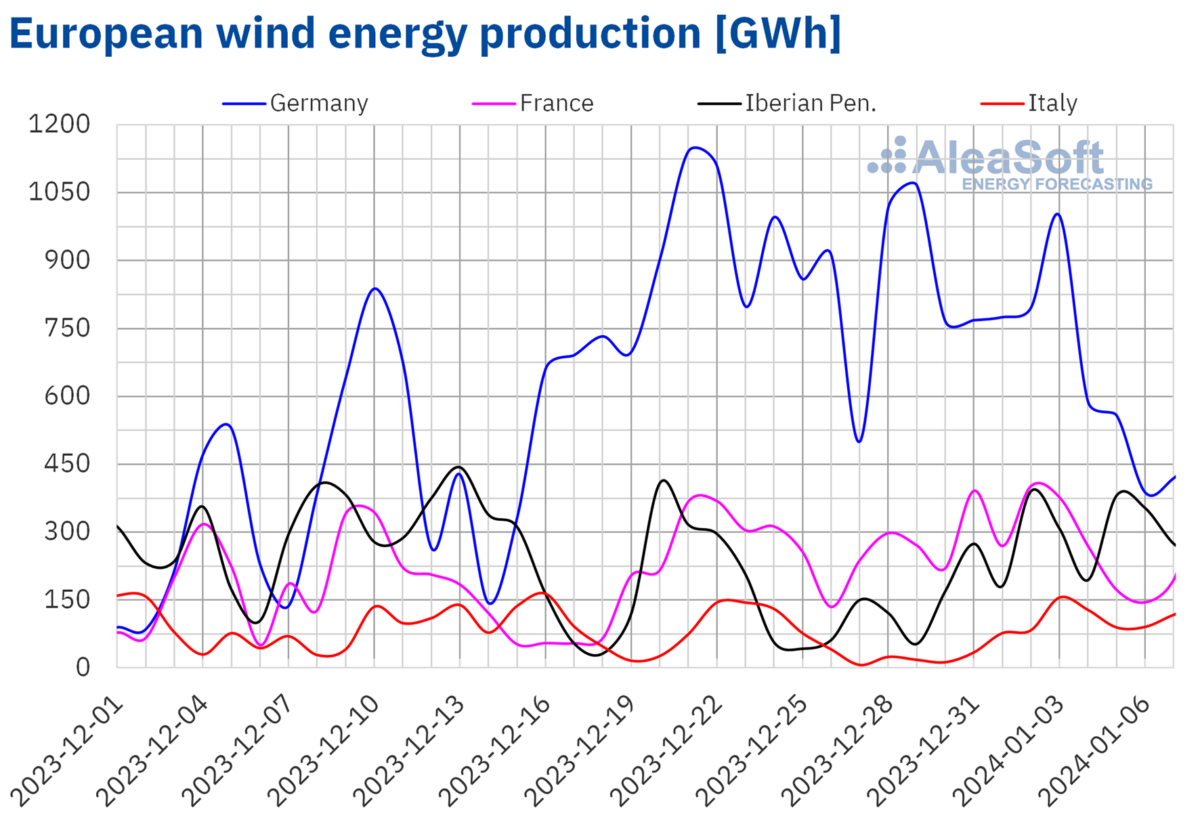

Na primeira semana de 2024, a produção de energia eólica registou um aumento na maioria dos principais mercados de eletricidade europeus em comparação com a semana anterior. A Itália liderou este aumento com um notável crescimento de 246% na produção de energia eólica. A Espanha também registou um aumento substancial de 157%. O mercado francês registou o menor crescimento, apenas 1,1%. Apesar deste aumento modesto, a França alcançou um marco significativo no dia 2 de janeiro ao gerar 402 GWh a partir de energia eólica, marcando a produção diária mais elevada da sua história. No entanto, apesar de ser o mercado líder na produção de energia eólica naquela semana, a Alemanha registou um declínio de 23% em relação à última semana de 2023.

As projeções da AleaSoft Energy Forecasting indicam uma diminuição na produção de energia eólica em todos os mercados analisados na semana que começa em 8 de janeiro.

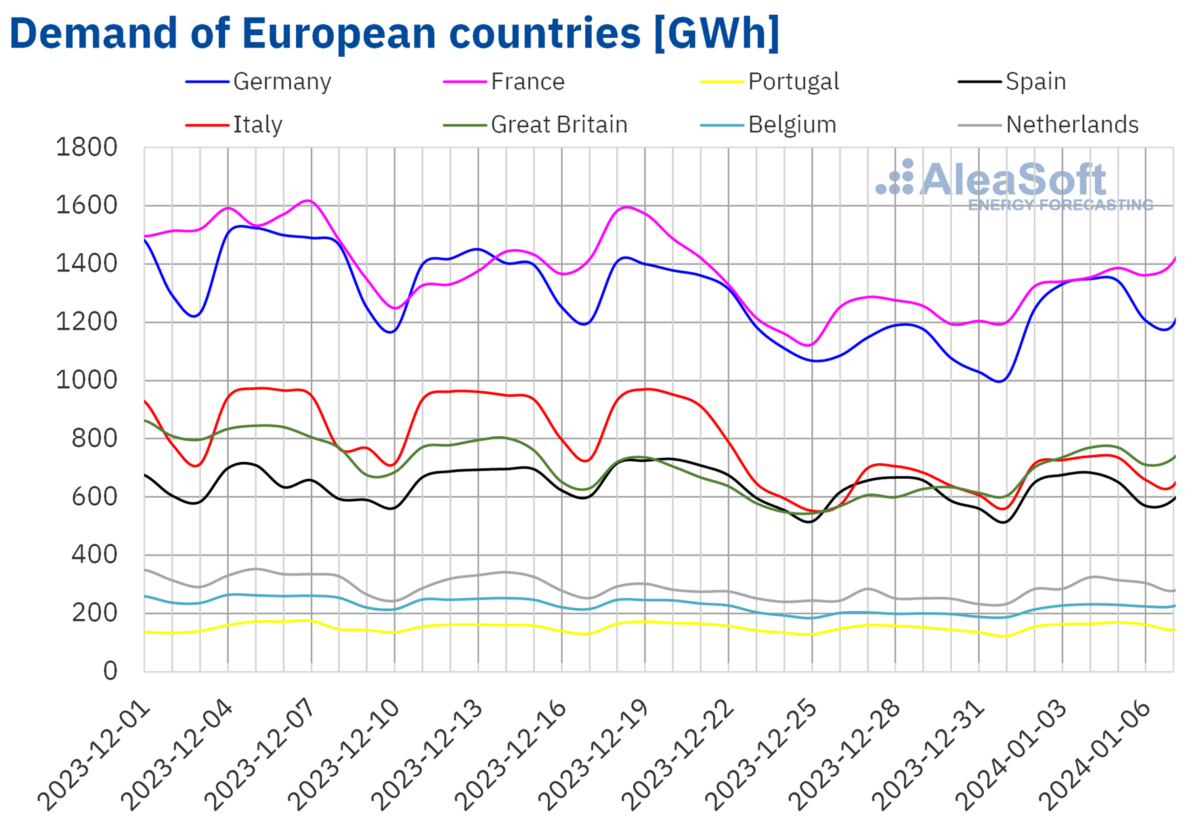

Durante a semana de 1 de janeiro, registou-se um aumento na procura de eletricidade nos principais mercados de eletricidade europeus, uma recuperação normalmente esperada após as celebrações do Natal. O mercado britânico registou o aumento mais significativo, com um aumento de 20% na procura de eletricidade, enquanto o mercado espanhol registou o menor aumento, de 1,8%.

Esta primeira semana de 2024 assistiu também a uma descida das temperaturas médias na maioria dos mercados analisados, contribuindo para o aumento da procura de eletricidade. As descidas de temperatura variaram, com a França a registar uma queda de 1,3°C e a Alemanha a registar uma diminuição mais substancial de 2,6°C. Por outro lado, os países do sul da Europa, como Itália e Espanha, registaram alterações de temperatura mais amenas, com aumentos de 0,3°C e 2,2°C, respetivamente.

AleaSoft Energy Forecasting prevê que esta tendência de aumento da procura de eletricidade persistirá, antecipando um aumento em todos os mercados analisados na semana de 8 de janeiro.

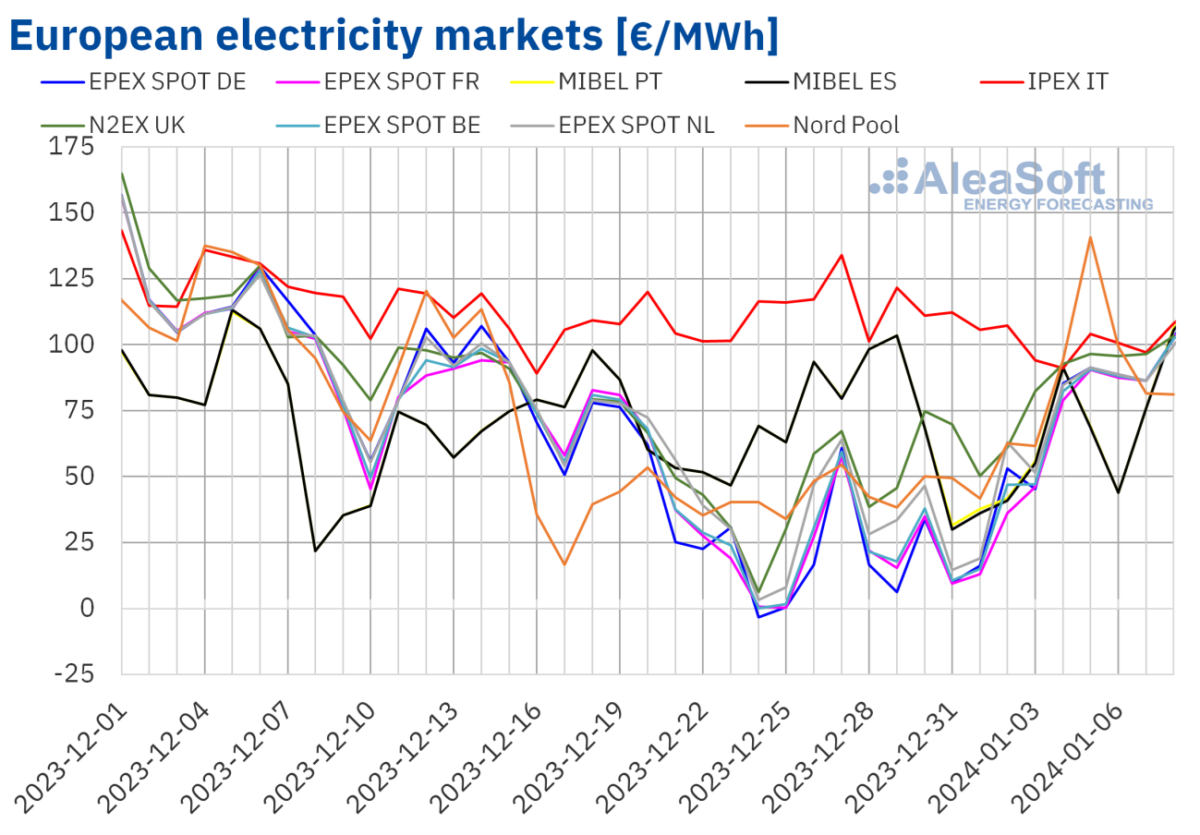

Na primeira semana de Janeiro, a maioria dos principais mercados europeus de electricidade registaram um aumento nos preços em comparação com a semana anterior. No entanto, houve excepções: o mercado IPEX de Itália registou uma diminuição de 14%, e o mercado MIBEL, que abrange Espanha e Portugal, registou uma queda significativa de 23%. No outro extremo do espectro, o mercado EPEX SPOT da Alemanha registou o maior aumento percentual nos preços, subindo 222%. Outros mercados também testemunharam aumentos de preços, com o mercado N2EX no Reino Unido aumentando 49% e o mercado EPEX SPOT na França subindo 163%, de acordo com análises da AleaSoft Energy Forecasting.

Na primeira semana de Janeiro, os preços médios semanais da electricidade situavam-se abaixo dos 85€/MWh em quase todos os principais mercados europeus. A Itália foi a excepção, registando a média mais elevada de €100,01/MWh. Os preços noutros mercados variaram, desde € 58,88/MWh em Espanha até € 83,13/MWh no mercado Nord Pool dos países nórdicos.

Durante este período, vários mercados, incluindo Alemanha, Bélgica, França e Holanda, registaram preços horários negativos em 1 e 3 de janeiro. O mercado britânico também registou preços negativos em 1 de janeiro, embora estes não tenham sido tão baixos como em a semana anterior. Em contrapartida, no dia 5 de janeiro, o mercado nórdico registou um preço horário de pico de €254,58/MWh entre as 16h00 e as 17h00, o mais elevado desde dezembro de 2022. Entretanto, o mercado MIBEL, que abrange Espanha e Portugal, teve consistentemente o mais baixo preços diários de 5 a 7 de janeiro, contribuindo para que se posicione como o mercado com menor média semanal.

O aumento global da procura de electricidade durante esta semana levou a preços de mercado mais elevados em toda a Europa. Os factores que contribuíram incluíram a diminuição da produção de energia solar em países como a Alemanha e a França e a queda na produção de energia eólica alemã. No entanto, um aumento significativo na produção de energia eólica em Itália e na Península Ibérica ajudou a manter os preços mais baixos nestas regiões.

AleaSoft Energy Forecasting sugere que os preços podem continuar a subir na segunda semana de janeiro. Este potencial aumento poderá ser impulsionado por um ressurgimento da procura e por uma diminuição geral da produção de energia eólica nos mercados europeus.

Em 2 de janeiro, os futuros do petróleo Brent para o primeiro mês no mercado ICE registraram seu preço de liquidação mais baixo da semana, a US$ 75,89 por barril. Durante o resto da semana, os preços permaneceram geralmente acima de US$ 77,50 por barril. O preço de liquidação semanal mais alto foi observado em 5 de janeiro, atingindo US$ 78,76 por barril.

A primeira semana de Janeiro viu os preços futuros do petróleo Brent serem influenciados pela instabilidade no Médio Oriente, juntamente com problemas de produção na Líbia, ambos contribuindo para uma tendência ascendente dos preços. No entanto, o anúncio de cortes de preços por parte da Arábia Saudita poderá potencialmente fazer descer os preços na segunda semana de Janeiro.

Os futuros do gás TTF no mercado ICE para o primeiro mês também mostraram flutuações. No dia 2 de janeiro, continuaram a tendência descendente das últimas sessões da semana anterior, atingindo o preço de liquidação mais baixo da semana em €30,57/MWh – o mais baixo desde meados de agosto de 2023. Os preços começaram a subir a partir de 3 de janeiro, culminando num máximo de € 34,55/MWh em 5 de janeiro, marcando um aumento de 6,8% em relação à sexta-feira anterior.

A onda de frio prevista na Europa inicialmente elevou os preços futuros do gás TTF na primeira semana de janeiro. No entanto, o início da segunda semana registou uma mudança potencial devido a previsões de temperaturas mais amenas, oferta abundante e elevados níveis de stocks de gás na Europa, o que poderá levar a uma diminuição dos preços futuros.

No domínio dos direitos de emissão de CO2, o contrato de referência de dezembro de 2024 do mercado EEX registou uma diminuição nos preços de liquidação durante a primeira semana de janeiro em comparação com a semana anterior. O máximo semanal foi de 77,35 euros por tonelada em 3 de janeiro, mas os preços caíram 2,0% na sessão seguinte, atingindo um mínimo semanal de 75,82 euros por tonelada.

Para informações mais relevantes, inscreva-se em Bateria ACE.

Nosso especialista entrará em contato com você se você tiver alguma dúvida!